Копейка рубль бережет: как 10% от дохода за 20-30 лет превращаются в приличную сумму и пассивный доход

|

Многие думают, что накопить хорошую сумму, и получать с нее пассивный доход — это почти невозможно (если ты обычный человек и работаешь на обычной работе). "Зарплаты не хватает!", "Живем от получки до получки", "Какие накопления, когда цены растут!" — знакомые поговорки?

Но правда в том, что даже 10% от дохода, откладываемые регулярно, за 20–30 лет могут превратиться в неплохие деньги! И сегодня я хочу продемонстрировать это на цифрах (конечно, будущее никому не известно, и всяко может быть, но я всё же буду исходить из каких-то усредненных цифр, актуальных за последние 20-25 лет. На популярные замечания отвечу в конце заметки...).

Итак... Как это работает

Рассмотрим сначала типовой сценарий:

- Допустим, человек начал работать в 22 года;

- Решил откладывать в 25, когда получил первый опыт и его зарплата чуть подросла;

- Откладывать он начал от зарплаты в 60 000 рублей по 10% в месяц (каждый год ему поднимают зарплату на величину инфляции, а соответственно и откладываемая сумма подрастает. Т.к. 10% от 60 000 — это 6 000 руб, а 10% от 66 000 руб — это 6 600 руб.);

- величина инфляции 7.5%, вложил он средства под 15% годовых (взял усредненный данные за посл. 20 л. Вот табличка со стат. даными и расчетами). Сейчас, конечно, есть вклады и побольше - 22% (и даже 30 предлагают)!

👉👉 Через 30 лет (т.е. к 55 годам) у этого человека накопится 58 млн. руб. (в сегодняшних деньгах с поправкой на инфл. это около 6.7 млн. руб). Вот калькулятор, поможет прикинуть под свои цифры.

Вопрос на засыпку: а много ли это 6.7 млн. рублей?

Ну... В текущем году в ряде регионов можно купить норм. квартиру (1-2х комнатную, и еще останется на ремонт (а в некоторых регионах еще и на простенький гараж с машиной 🙂)). Квартиру можно сдать...

Другой вариант... Можно начать "проедать" эти деньги. Например, если в 55 начать и до 90 лет равномерно распланировать их (с учетом такой же доходности и инфляции) — то получается ежемесячная получка в 40-45 тыс. руб. (калькулятор рантье может подсказать по вашим цифрам). Тоже неплохо и всяко больше, чем средняя пенсия сегодня... (а если эту сумму приплюсовать к средней пенсии — то получится, что наш человек в примере на пассивный доход будет жить также, как и всю жизнь раньше! Скорее даже лучше: ведь ему не нужно будет тратиться на проезд, обеды, ненужную рабочую одежду и т.п.).

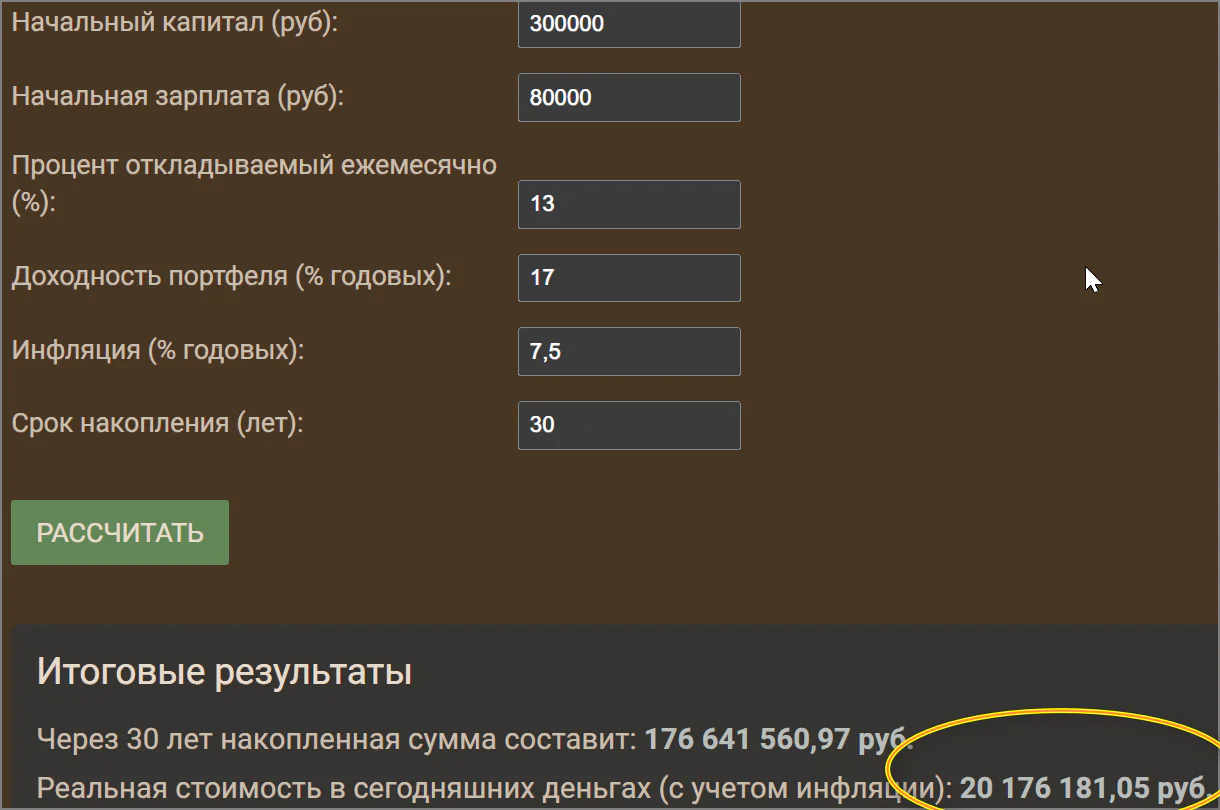

Ну а если у этого же человека была какая-то стартовая сумма (например, 300 000 руб.), его зарплата стала чуть выше с опытом, и он вкладывал чуть под больший процент нежели сред. 15% (а это вполне может быть реально, т.к. с опытом развивается навык) — то итоговый капитал может быть в неск. раз выше! Не 6.7 млн., а 10-15-25 млн.! (в сегодняшних деньгах). Тогда и ежемесячный доход с них будет не 40 тыс. руб., а все 100-150 тыс. руб. (т.е. он может начать жить с пассивного дохода лучше, чем когда работал).

👉👉 Теперь самая популярная критика (и мои мысли/реплики рядом):

-

"В 90-е все сгорело на сберкнижках..." — эх..., у меня тоже близкие потеряли сбережения. Однако, не все в 90-е потеряли, кто занимался мал-мала фин-грамостностью — многие частично сберегли накопления! Сгорели вклады, но не сгорели железки в гараже, машины, водка в погребе, золотые украшения, видео- и аудио-аппаратура и т.д. А ведь пока не начнешь разбираться в этом на практике — уровень фин-грамости не поднимаешь?!

-

"Это слишком медленно!" — но ведь давно известно "Тише едешь — дальше будешь". Лучше маленькие шаги, чем никаких!

-

"У меня и так ничего не остается" — зависит от ситуации, конечно. Но если со здоровьем все норм., на еду и жилье хватает — то... почему нет.

-

"Инфляция всё съест" — если сбережения лежат под-подушкой - то да, но если они работают (депозиты, акции, недвижимость), они защищены от инфл.

-

"А вдруг всё же всё пропадет!" — всё возможно в этом мире... (жизнь тоже не застрахована). Однако, зачем исходить из самого плохого сценария? Во-первых, повышая свой уровень фин-грамостности при откладываниях — человек будет лучше видеть большинство подвохов вокруг (и может даже наоборот сможет избежать потерь, где другие нет?!); во-вторых, при наличии сбережений могут открываться новые возможности: например, захочет сосед продать машину по-быстрому — то можно ее купить с хор. скидкой... (т.е. может так стать, что сбережения будут в доходе перекрывать те 10%, которые откладываются...).

📌Какой главный вывод из заметки можно сделать? Думаю, что "Дорогу осилит идущий" — даже скромные, но регулярные откладывания со временем дадут результат (по цифрам это выходит так). А те, кто говорит, что это невозможно, просто либо не пробовали по-настоящему, либо заблуждаются, либо путают инв. со спекуляциями.

К тому же это правило (10%) известно еще из Древнего Вавилона (можно узнать из притч), а значит оно прошло проверку годами...

Пока как-то так, заметка в доработке...

📌 Похожие записи

Какие риски есть в депозитах, облигациях, золоте и др. инвестициях (с примерами)

Табличка с перечислением основных активов и их рисков. Кстати, какие активы есть без риска?...

Список фондов на акции, облигации, золото, недвижимость (торгуемые на Мосбирже)

Несколько табличек на разные фонды (БПИФ, ЗПИФ), торгуемые на Мосбирже....

Как накопить на хорошую пенсию: 4 способа (с расчетами)

Приведен вполне рабочий способ получать средне-хорошую пенсию (с расчетами, можете сами прикинуть ск...