Калькулятор: считает реальную доходность фонда ликвидности (денежный рынок) и показывает какой депозит или накоп. счет взять для его обгона по доходности

|

Примечание: расчеты примерные (на практике могут быть отличия). Калькулятор не учитывает комиссии на покупку/продажу фонда ликв. (обычно они нулевые, если покупать "родной" фонд брокера...). Не инвест. рекомендация!

На всякий: список фондов денежного рынка (ликв.)

Результаты:

Реальная доходность фонда: 17.27%

Формула: (1 + (Ставка - Комиссия)/365)^365 - 1, затем вычитается налог

Чтобы обогнать фонд на 1%, требуется:

- Депозит без налога: 18.27% (простая ставка)

- Депозит с налогом: 21.00% (простая ставка)

- Накоп. счет без налога: 17.33% (годовая ставка с ежемесячной кап.)

- Накоп. счет с налогом: 19.92% (годовая ставка с ежемесячной кап.)

Пример расчета:

Результаты (для ставки 20%, налога 13%, и комисии фонда 1.69%):

Реальная доходность фонда: 17.48%

Формула: (1 + (Ставка - Комиссия)/365)^365 - 1, затем вычитается налог

Чтобы обогнать фонд на 1%, требуется:

- Депозит без налога: 18.48 (простая ставка)

- Депозит с налогом: 21.24 (простая ставка)

- Накоп. счет без налога: 17.07 (годовая ставка с ежемесячной кап.)

- Накоп. счет с налогом: 19.41 (годовая ставка с ежемесячной кап.)

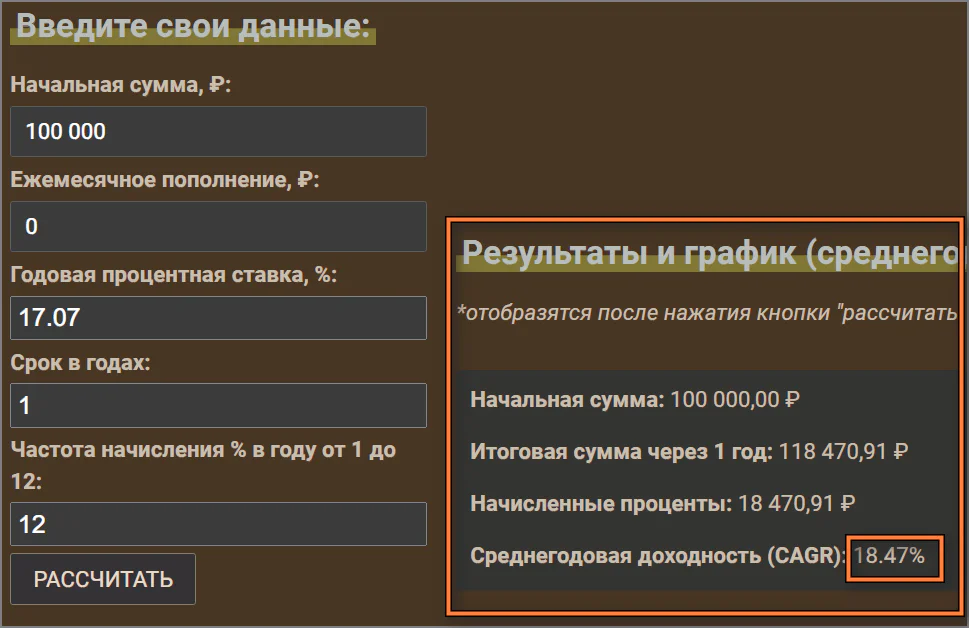

Перепроверка:

Накоп. счет с 17.07% годовых (при ежемес. кап.) даст доходность (по кальк. сложных процентов) как раз 18.47% (что на 1% больше, чем у фонда ликв.).

Что в реальности:

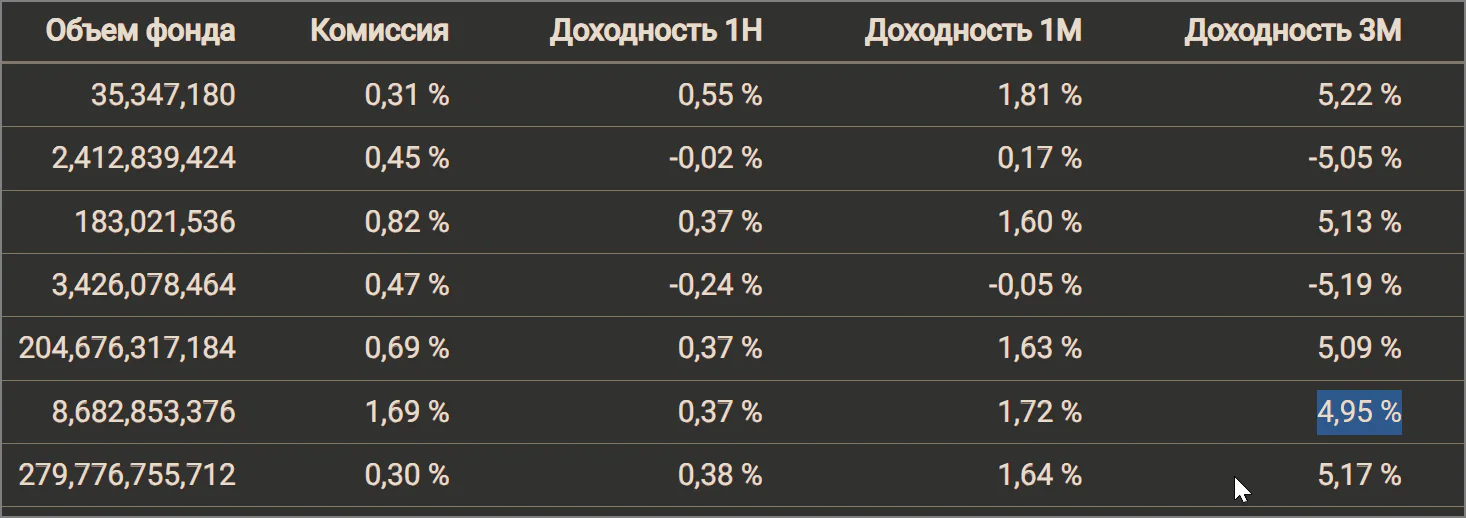

С сайта https://rusetfs.com/etf/RU000A1014L8 решил посмотреть реал. отслеживаемую доходность фонда ликв. без учета налогов. Если грубо прикинуть что будет за год (по моим цифрам по умолчанию): 4.95*4*0.87=17,23% (очень близко к данным калькулятора, хотя число чуть меньше...).

📌 Похожие записи

Калькулятор доходности портфелей (upd 2026): умеренный, агрессивный, сбалансированный, лежебока, супер-агрессивный

Этот онлайн калькулятор позволяет по прошлым данным прикинуть доходность вашего портфеля исходя из е...

Калькулятор накоплений: к скольки годам накоплю нужную сумму, если буду откладывать 10% или 20% от зарплаты

Рассчитайте, через сколько лет вы накопите нужную сумму, откладывая 10% или 20% от своей зарплаты....

Сумма прописью в рублях: перевод числа в пропись на рус. языке

Калькулятор переводит числа в текст, например, 1995,67 будет "Одна тысяча девятьсот девяносто пять р...