Как накопить на хорошую пенсию: 4 способа (с расчетами)

|

Заметка не явл. инвест рекомендацией, и не призывает ни к одному из вариантов. Так, просто подумать...

Кто не мечтает о пенсии, где не надо считать копейки?! А еще лучше, если ее начать получать не в 65, а чуть пораньше, лет эдак на 10-15 хотя бы! 🙂

В общем, решил привести на блоге неск. способов: от сказочных до рабочих (с расчетами с поправкой на инфляцию // что обычно редко делают на сайтах различных банков, когда поднимают эту тему).

Итак...

1. Стать депутатом (мечтательный вариант)

Как работает:

Депутатская зарплата + различные льготы, пенсия = безбедная старость.

Реальность:

— Конкуренция.

— Нужны связи, деньги, образование, харизма.

Вывод:

Подходит только для 0,001% населения. В общем, идем дальше...

2. Работать в компании с зарплатой «как в Европе» (для трудоголиков)

Как работает:

Зарабатываете в белую 250-400+ тыс. в месяц → работадатель делает хор. отчисления → дополнительно сами откладываете 20% → через 20 лет получаете и капитал, и хор. пенсию от государства.

Реальность:

— Если верить статистике - то в России только 5%-6% получают такие деньги. (А потому детальный расчет накоплений в этом варианте я делать не буду)

— Как правило такая зарплата часто требует работать на износ → а это может сократить путь до пенсии… (но и ускорить больничную койку).

Поговорка в тему:

«Деньги есть — здоровья нет».

Вывод:

Хороший способ, но нужна либо редкая профессия, либо свое дело, либо большая удача...

3. Вторая квартира (для романтиков аренды)

Как работает:

Покупаете квартиру → сдаете за 20-30 тыс./мес. → к этому же еще получаете доп. гос. пенсию, которую заработаете → PROFIT.

Реальность:

— Нужен стартовый капитал (или ипотека на 10-20 лет).

— Арендаторы могут разнести ремонт, а налоги съесть доход.

Поговорка в тему:

«Сдал квартиру — получил деньги, но потерял нервы».

Вывод:

Надежно, но требует вложений и времени.

Расчеты:

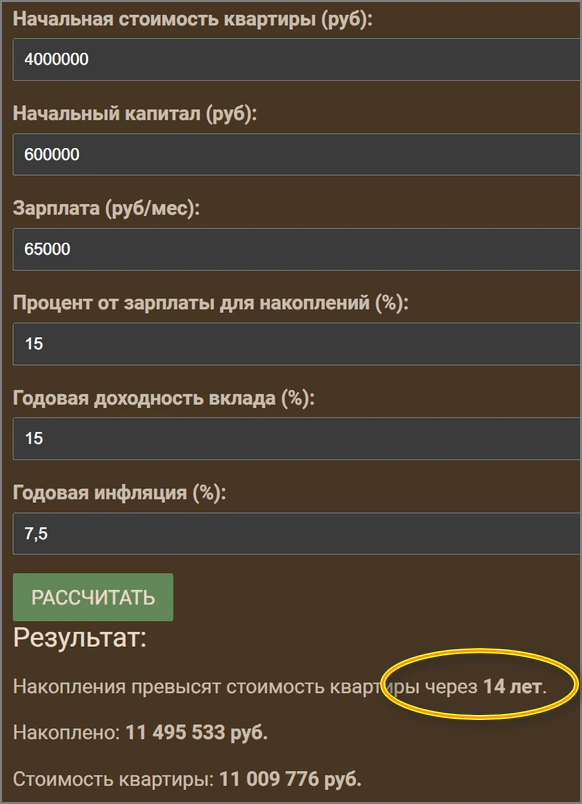

Если предположить, что квартира стоит 4 млн. руб., начальные сбережения 600 тыс. р., зарплата 65 тыс. р., процент откладывания 15%, ставка копилки (куда откладываются средства) 15%, а инфляция 7.5-8% — то на квартиру удастся накопить примерно через 13-14 лет (при условии, что квартира и зарплата будут каждый год расти на величину инфляции). Вот калькулятор, поможет ~прикинуть под свои цифры. Также можно ускорить срок покупки за счет ипотеки...

4. Инвестиции в ценные бумаги (акции/облигации/фонды (для терпеливых)). Пока можно даже использовать депозиты с хор. ставками

Как работает:

— Откладываете по 5-10 тыс./мес. (10-15% от дохода, например) в ценные бумаги, депозиты с выс. ставками.

— Проценты работают на вас (как в притче про курочку-рябу).

Пример:

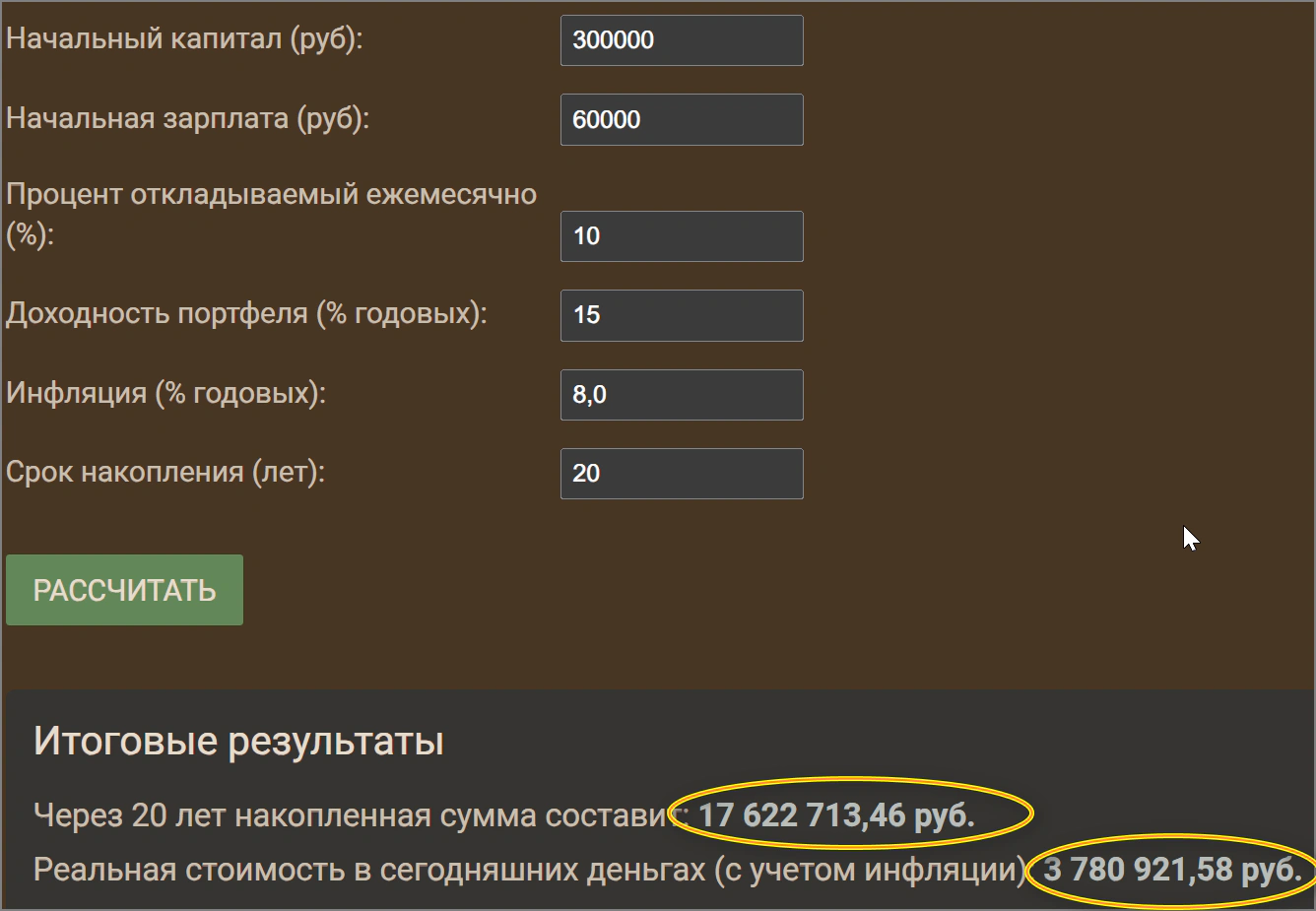

Если у вас есть 300 тыс. р., и вы каждый мес. будете откладывать 10% от зарплаты в 60 тыс. р. в течении 20 лет (при усл. индексации зарплаты на величину инфляции, которая будет в среднем 8% // как это было предыдущие 20 лет) - то у вас накопится 17 млн. руб!

В сегодняшних деньгах с поправкой на инфляцию — это около 3,8 млн. руб. Вот калькулятор, можно примерно прикинуть под свои цифры.

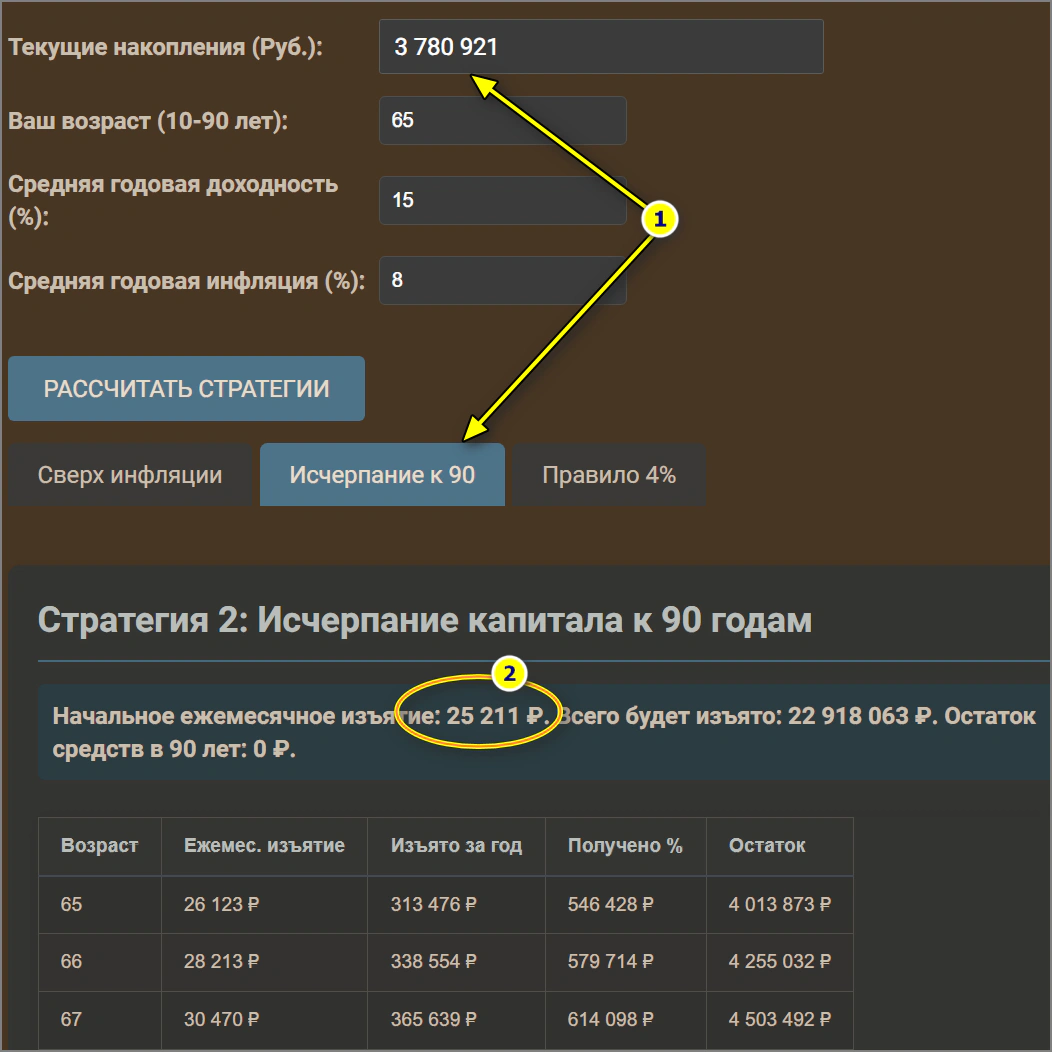

А много ли это 3.8 млн. руб.?

Ну в регионе на них можно купить квартиру и сдавать ее (15-25 тыс. руб.).

Либо начать их "проедать" через изъятие небольших сумм. Например, вот если забить в калькулятор раньте установочные данные: возраст 65 лет, ср. дох. 15%, ср. инфл. 8% — то денег хватит примерно на 25 лет при изъятии 25 тыс. руб. в мес. (с ежегодной индексацией на величину инфляции). Конечно, эти данные примерные/усредненные, но всё же...

Реальность:

— Рынок скачет, но за 10+ лет статистически растет (если изначально целится в долгую - то шансы на успех велики).

— Нужно учиться (прочесть неск. книжек/статей по теме, посидеть самостоятельно с калькулятором). Старые люди давно говорили, что "Куда внимание - то и растет!".

Еще поговорка в тему:

«Деньги любят счет, а инвестиции — холодную голову».

Вывод:

Самый гибкий и доступный способ. Накопленную сумму можно пустить либо на жилье, либо начать проедать ее. По примерным прикидкам даже с относ. небольшой (средней) зарплатой удастся себе скопить доп. еще 20-30 тыс. в мес. прибавку к обычной гос. пенсии (если заняться этим не за 3 года до пенсии, а лет эдак за 20 хотя бы). Согласитесь, что в сумме набирается уже "кое что"?.. (по крайней мере, это всяко лучше, чем просто получать одну пенсию...).

Народная мудрость!

Люди слишком себя переоценивают на короткой дистанции, но недооценивают на длинной!

Мораль

— Мечтать о высокой пенсии и зарплате можно, но начинать работать надо с тем, что есть.

— Зарплата + инвестиции — лучший дуэт для начала, если нет никаких накоплений или хор. должности. Как говорили в Вавилоне: «Часть золота должна работать на тебя, даже когда ты спишь».

— Чем раньше начнете - тем лучше (как говорят в умных книгах)! Даже 5000 ₽ в месяц через 30 лет превратятся в миллионы! Можете проверить по калькулятору сложных процентов.

PS

Народная мудрость: «Хочешь есть калачи — не лежи на печи». Большая пенсия сама не накопится! 🙂

📌 Похожие записи

Структура инвест-портфеля: какую долю выделить на акции, какую на облигации и т.п.

50% акций и 50% обл.? Какую структуру портфеля выбрать для макс. доходности и снижения риска....

Куда вложить 100 руб.: график доходности акций vs доллара vs золота vs депозита (янв. 2026)

Попытка построить график доходности разных активов при вложении 100 руб. в далеком 2003г. ...

Заметка на полях // Россети Волга (июнь 2025)

Краткая выжимка из аналитич. отчета Альфа-банка.