"Кормящие" кредитки в 2026: как и на каких кредитных картах можно заработать 4-7% к своим тратам

|

Не явл. инвест. рекомендацией. Условия и свойства кредитн. карт перепроверяйте перед оформлением (всё течет, всё меняется...).

Знаю, что многие люди "боятся" кредитных карт и не хотят с ними связываться (сам когда-то придерживался подобного взгляда). Однако при умелом обращении с кредиткой — она способна давать неплохую доходность, быть кормящей 😉 (например, потратили за месяц 100 тыс.р. — а вам "вернулось" 4-7 тыс. назад!). Если интересно, - идем далее :)

Примечание!

Условно заработок с кредитных карт можно разделить на 2 направления/способа:

- вариант 1: тратить средства с кредитной карты на обычные покупки, а свои держать на накопительных счетах. Затем погасить долг кредитки, пока не вышел льготный беспроцентный период (именно этот способ рассмотрим ниже, и под него и будут рекомендованы кредитки).

- вариант 2: искуссным способом снять с кредитной карты (без комиссий) деньги и разместить их "где-нибудь". Затем вернуть назад... (это не рассматриваем).

Лучшие популярные кредитки для выгодных трат ("кормилицы")

1) Кредитная карта Сбера (с льготным периодом 120 дней)

Офиц. страничка: https://www.sberbank.com/ru/person/bank_cards/credit_cards/credit_sberkarta

Основные преимущества:

- ✅ 120 дней без % – честный льготный период (грамотное использование = 30 дней трат + 90 дней беспроцентного пользования деньгами банка).

- ✅ Кэшбэк "Спасибо" – 1-2% на все покупки (зависит от выбранных категорий и кэшбека по ним. У меня в среднем выходит где-то от 1.5 до 2%).

- ✅ "Дополнительный" кэшбэк ~4-6% – благодаря высокой ставке по накоп. счетам (19-22% годовых) и длинному грейс-периоду (причем, этот доп. кэшбек работает даже на оплату ЖКХ и налогов).

Как это работает?

-

30 дней – траты по карте.

-

+90 дней – беспроцентное погашение (общий срок – 120 дней).

-

Если погасить вовремя – переплата 0%, эффективный доход ~6% (только пока есть выс. ставки по вкладам!) от суммы расходов (+ кэшбек).

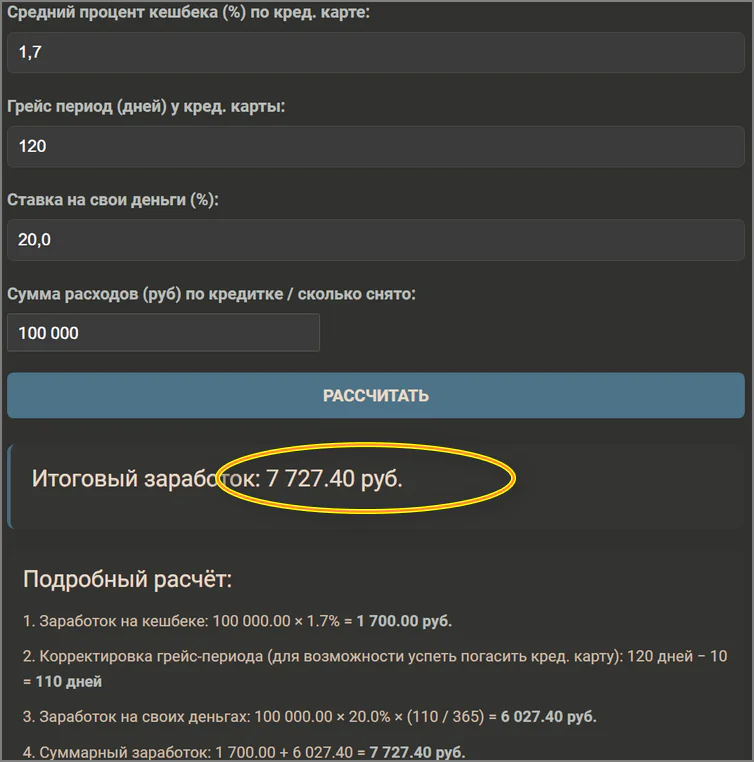

📌 Пример расчетов при тратах 100 тыс. руб. в мес.:

- Заработок на кешбеке: 100 000.00 × 1.7% = 1 700.00 руб.

- Корректировка грейс-периода (для возможности успеть погасить кред. карту): 120 дней − 20 = 100 дней

- Заработок на своих деньгах: 100 000.00 × 19.0% × (100 / 365) = 5 205 руб. (19% - ставка по накоп. счету, может быть больше)

- Суммарный заработок: 1 700.00 + 5 205 = 6905 руб. (или возврат 6.9% от трат назад!)

Кстати, у меня есть калькулятор, который поможет рассчитать доходность.

Сравнение с другими банками:

✔ Сбер – 120 дней (лучший вариант).

✔ ОТП Банк – 120 дней (почти аналогично).

✔ Россельхозбанк – 115 дней (чуть меньше, но тоже норм! При тратах больше 100 тыс. руб./мес. — эта карта может быть даже интереснее, чем многие другие за счет повыш. бонусов, которые дает банк).

❌ Райффайзен (110 дней) и Альфа (100 дней) – сильно менее выгодны (для данного способа!!!) из-за другого типа грейса (у них он не начинается с нуля каждый мес.).

2) Премиальная кредитная карта Газпромбанка «180 дней Премиум»

Эта карта дает заработать даже больше, чем предыдущие варианты, однако получить ее сложнее!

Сайт: https://www.gazprombank.ru/premium/credit-card-180/

🔥 Главные преимущества:

✅ 180 дней без % – рекордный льготный период (2 месяца трат + 4 месяца беспроцентного погашения).

✅ Косвенный кэшбэк ~7-8% – благодаря ставке в (20-22%) и длинному грейсу.

✅ Дополнительный кэшбэк до 5% – повышенные проценты в ключевых категориях (💳 5% – Одежда, такси, рестораны, аптеки, и 1% – все остальные покупки).

Как это работает?

-

60 дней – траты по карте (максимальный срок для накопления долга без %).

-

+120 дней – беспроцентное погашение (итого 180 дней).

-

При медианном использовании (30 дней трат) – эффективный срок 150 дней, что дает ~7-8% "скрытого" кэшбэка от суммы покупок.