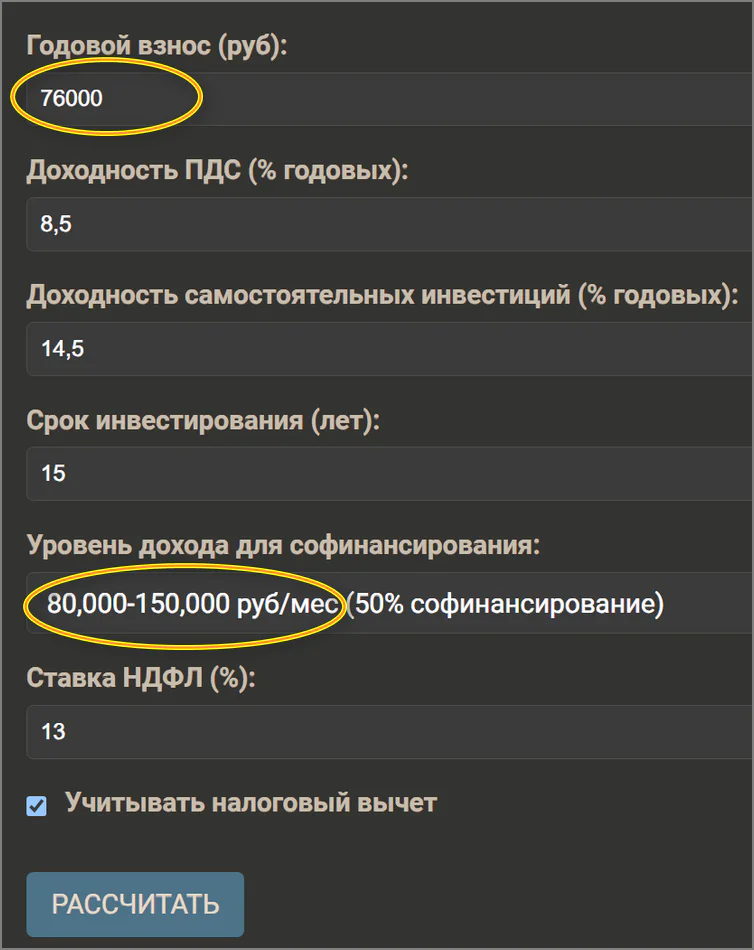

Калькулятор: сравниваем программу долгосрочных сбережений (ПДС) и самостоятельные инвестиции

|

Примечание: калькулятор рассчитает сколько вы заработаете в ПДС (в программе долгосрочных сбережений) и сравнивает эту доходность с доходностью при самостоятельном инвестировании в ценные бумаги. Условия программы ПДС взяты со странички Сбера. Важно: перепроверяйте информацию ниже, она не носит достоверный и офиц. характер, не инвест. рекомендация (просто облегчатель для быстрой прикидки). См. также дополнения в нижней части страницы.

Примечание: В расчёте ПДС учтены:

- Государственное софинансирование в течение первых 10 лет (максимум 36,000 руб/год).

- Налоговый вычет (13% от взносов, но не более 52,000 руб/год при ставке 13%).

- Доходность инвестиций применяется ко всей накопленной сумме ежегодно.

Расчёт носит ориентировочный характер и не учитывает инфляцию, комиссии и возможные изменения в законодательстве!!!

Пример расчета

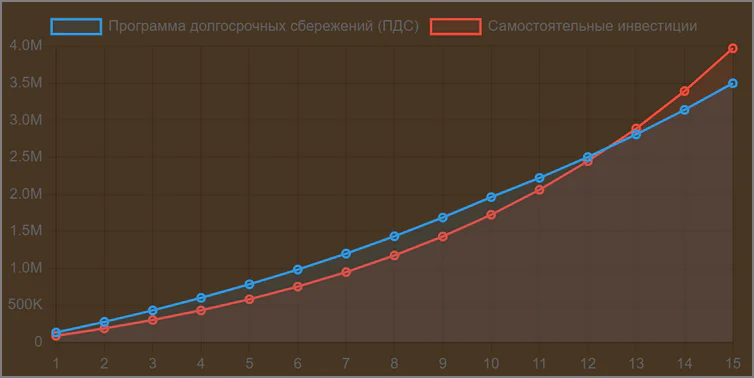

Результаты сравнения

Программа долгосрочных сбережений (ПДС)

Итоговая сумма: 3 501 985 руб

Из них:

- Ваши взносы: 1 140 000 руб

- Софинансирование государства: 360 000 руб

- Налоговый вычет: 148 200 руб

- Доход от инвестиций: 1 853 785 руб

Самостоятельные инвестиции

Итоговая сумма: 3 974 254 руб

Из них:

- Ваши взносы: 1 140 000 руб

- Доход от инвестиций: 2 834 254 руб

Разница

ПДС vs самостоятельные инвестиции: 472 269 руб в пользу самостоятельных инвестиций

Самостоятельные инвестиции более выгодны на: 13.5%

Годовые результаты

| Год | ПДС (всего) | Самост. инвест. (всего) | Разница |

|---|---|---|---|

| 1 | 132 240 руб | 87 020 руб | 45 220 руб (ПДС) |

| 2 | 275 720 руб | 186 658 руб | 89 062 руб (ПДС) |

| 3 | 431 396 руб | 300 743 руб | 130 653 руб (ПДС) |

| 4 | 600 304 руб | 431 371 руб | 168 933 руб (ПДС) |

| 5 | 783 570 руб | 580 940 руб | 202 630 руб (ПДС) |

| 6 | 982 413 руб | 752 196 руб | 230 217 руб (ПДС) |

| 7 | 1 198 158 руб | 948 285 руб | 249 874 руб (ПДС) |

| 8 | 1 432 242 руб | 1 172 806 руб | 259 436 руб (ПДС) |

| 9 | 1 686 222 руб | 1 429 883 руб | 256 339 руб (ПДС) |

| 10 | 1 961 791 руб | 1 724 236 руб | 237 555 руб (ПДС) |

| 11 | 2 221 723 руб | 2 061 270 руб | 160 453 руб (ПДС) |

| 12 | 2 503 749 руб | 2 447 174 руб | 56 575 руб (ПДС) |

| 13 | 2 809 747 руб | 2 889 034 руб | 79 287 руб (инвест.) |

| 14 | 3 141 756 руб | 3 394 964 руб | 253 209 руб (инвест.) |

| 15 | 3 501 985 руб | 3 974 254 руб | 472 269 руб (инвест.) |

Дополнения:

- средняя доходность пенс. фондов (если верить Яндексу) — около 7-8% за посл. 10 лет (именно эту цифру и подставил по умолчанию. Вы можете ее изменить);

- 📌 калькулятор с целью упрощения первый год сразу же считает доходность на полную сумму (хотя по идее нужно учитывать дату открытия, потом, зная дату софинасирования (которая точно неизвестна), вести расчет. Это слишком усложняет и создает "разбег со множеством неизвестных" — ну а т.к. калькулятор всё равно примерный и % годовых задается тоже примерно — в этом смысла вроде как нет...);

- результаты с доходностью получаются разные, в зависимости от введенных цифр. При инвестировании 36000 руб. и использовании всех льгот — цифры (в целом) говорят, что это выгодно (10 лет софинансирования здорово поднимают доходность);

- однако, при самостоятельно инвестировании есть один большой плюс (на мой взгляд): деньги всегда под личным контролем и в любой момент можно их изъять (например, если понадобилось что-то срочно купить или появилась сверх-выгодная инвестиция).

- с другой стороны ПДС застрахована, и покажет (в любом случае?) какую-то доходность...

Пока как-то так...

📌 Похожие записи

Сумма прописью в рублях: перевод числа в пропись на рус. языке

Калькулятор переводит числа в текст, например, 1995,67 будет "Одна тысяча девятьсот девяносто пять р...

Калькулятор: за сколько лет накоплю на квартиру (купить жилье за свои)

Калькулятор рассчитывает кол-во времени, которое понадобится копить на квартиру....

Калькулятор: сравнивает доходность от ипотечной квартиры (сданной в аренду) и инвестициями

Что выгоднее: взять ипотеку и сдать квартиру в аренду или вложить деньги в ценные бумаги? Зависит от...