Структура инвест-портфеля: какую долю выделить на акции, какую на облигации и т.п.

|

Материал не явл. инвест рекомендацией или призывом к чему-то. Просто досужие рассуждения (актуально для РФ рынка)...

Заметку логичнее начать с того, что такое структура портфеля. Если кратко: это то, какие активы у вас будут в портфеле и какую долю в процентах они займут (например, накопления вложены на 50% в акции и 50% в облигации. Вот это и есть структура...).

Если верить статистике — то 90% успеха в инвестициях зависит от правильно-выбранной структуры портфеля!

📌 Кстати, в России основные инструменты:

-

Акции (высокий риск, высокая доходность, примерно 13-15% в год (по статистике за посл. 20 лет)).

-

Облигации, депозиты (низкий риск, стабильный доход, примерно 9% в год (по статистике за посл. 20 лет)).

-

Денежные средства и валюты (защита от кризисов).

-

Золотые монеты, метал. счета, фонды на драг. металлы (примерно 15-17% в год (по статистике за посл. 20 лет));

-

Недвижимость (в т.ч. фонды на недвижимость).

Следующий логичный вопрос: а как узнать, какую долю в портфеле выделить под акции, какую под облигации, и т.п., т.е. как правильно распределить активы в портфеле?

В умной литературе по инвестированию говорят, что правильное распределение активов в портфеле зависит от:

- Возраста инвестора и горизонта инвестирования;

- Уровня риска, который принимается;

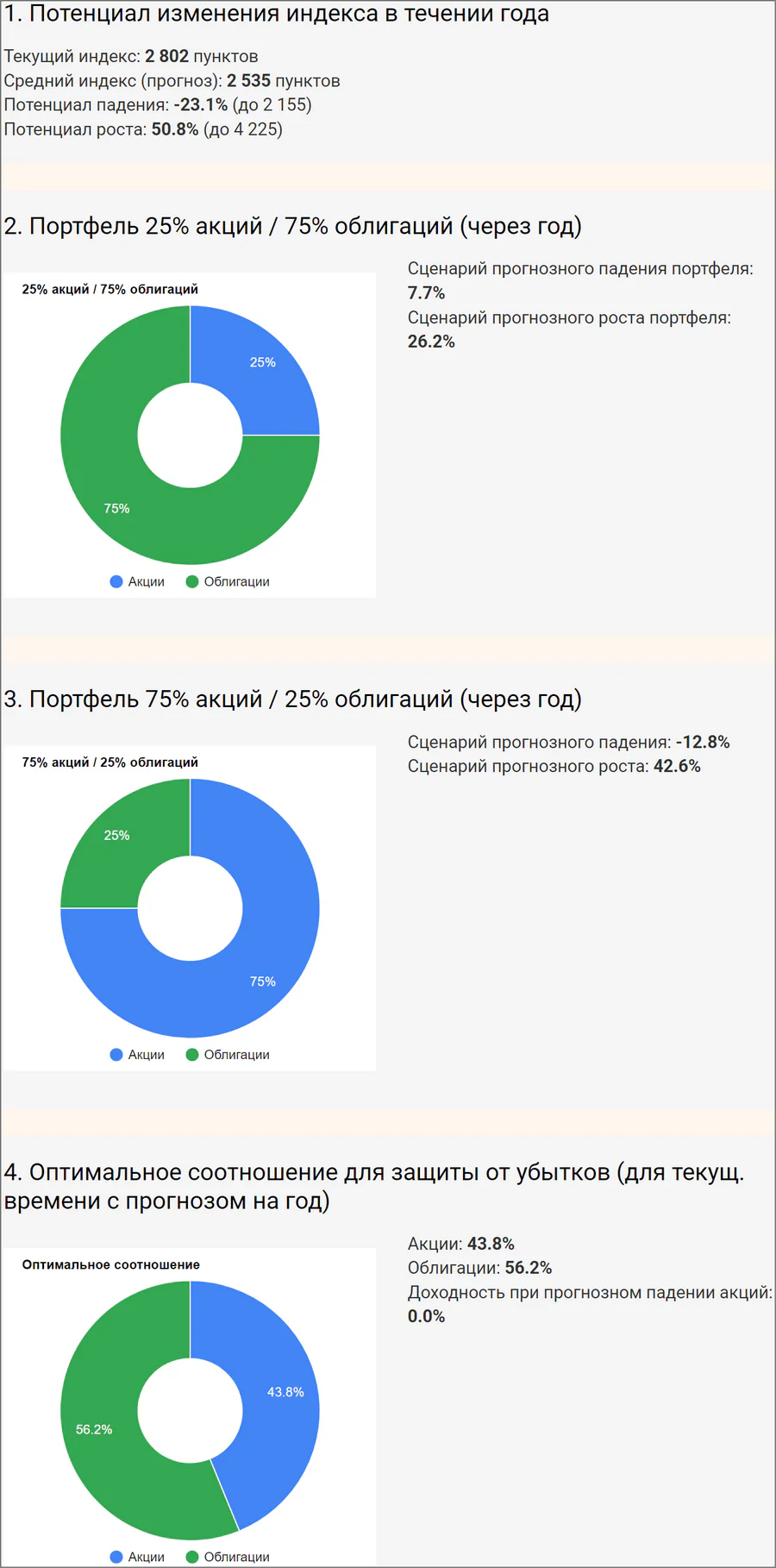

- Текущей ситуации на рынке (пожалуй, самый неоднозначный и сложный пункт для анализа... Я даже для быстрого анализа ситуации по предыдущим годам и наклонным средним сделал небольшой калькулятор, который примерно может подсказать уровни падения/роста портфеля при тех или иных распередлениях акций, обл. См. ниже инфографику).

- 📌Посмотреть доходность портфелей с разной структурой за 10-20 лет можете тут.

Когда можно увеличивать долю акций?

1. Молодой возраст и долгий срок инвестирования

Пример:

-

25-летний инвестор может (потенциально!) держать 80-90% в акциях (Сбербанк, Газпром, Лукойл и т.п.), так как у него есть время переждать все падения.

-

70-летний – 20-30%, оставив остальное в облигациях (ОФЗ, корпоративные бонды и т.п.). У этого инвестора (если случиться 50% просадка) — времени может не хватить, чтобы успеть дождаться восстановления рынка...

2. Низкие цены на рынке (кризис, санкции, паника)

Пример:

-

В 2022 году после начала СВО и санкций акции многих компаний (Сбербанк, Мосбиржа, Лукойл и др.) упали в 2-3 раза (а некоторые и еще больше!). Те, кто купил в моменте, получили +100-300% за год.

-

В 2014-2015 годах после кризиса акции Газпрома и Лукойла были в глубоком минусе, но затем выросли.

3. Высокая инфляция и низкие ставки по депозитам

Пример:

-

В 2020-2021 годах ставки ЦБ были 4-5%, депозиты почти не приносили доход. Акции (Норникель, Роснефть) росли.

4. Рост сырьевого рынка (нефть, газ, металлы)

Пример:

-

В 2021-2022 годах из-за высоких цен на нефть акции Лукойла, Роснефти, Норникеля показывали сильный рост.

Когда (возможно) стоит уменьшить долю акций?

1. Близость к финансовой цели (пенсия, покупка жилья)

Пример:

-

Если до пенсии 5 лет (рукой подать), лучше снизить долю акций с 70% до 30-50% и перевести в ОФЗ или корпоративные облигации (Газпром, Сбербанк).

2. Переоценённый рынок (пузыри, ажиотаж)

Пример:

-

В 2008 году перед кризисом акции российских компаний торговались довольно дорого, но затем упали на 70-80%.

-

В 2020 году перед коронакризисом многие акции (например, Аэрофлот) были перекуплены.

Правда, оценить перекупленность довольно трудно, и даже опытные инвесторы ошибаются...

3. Высокая волатильность и геополитические риски

Пример:

-

В 2022 году после введения санкций рубль и рынок резко проседали. Консервативные инвесторы уходили в валюту, золото и ОФЗ.

4. Нужен стабильный доход (дивиденды, купоны)

Пример:

-

Пенсионеру выгоднее держать дивидендные акции (Татнефть, МТС, Сургутнефтегаз-преф) и облигации (например, ОФЗ с выплатой купонов).

Гипотетические (!) примеры портфелей для разных ситуаций

| Ситуация | Доля акций | Доля облигаций | Пример активов |

|---|---|---|---|

| Молодой инвестор (25 лет) | 80-90% | 10-20% | Голубые фишки (Сбер, Татнефть, Сургут и пр.), рост (Яндекс) |

| Средний возраст (40 лет) | 50-70% | 30-40% | Дивидендные акции (Лукойл, Норникель), ОФЗ. |

| Предпенсионный (55 лет) | 30-50% | 50-60% | ОФЗ, корпоративные облигации (РЖД, ВТБ). |

| Кризис (рынок дёшев) | 70-80% | 20-30% | Упавшие акции (Мосбиржа, ВТБ), золото (ПАО Полюс). |

| Переоценённый рынок | 30-50% | 50-60% | Увеличение доли валюты (USD, CNY), ОФЗ, золота. |

Краткие тезисы:

- Больше акций – когда вы готовы рисковать, рынок дешёвый (после кризиса, например), горизонт инвестирования долгий.

- Меньше акций – когда нужна стабильность, рынок перегрет или цель близка.

- Разумно 1-2 раза в год делать ребалансировку, чтобы сохранять нужный уровень риска и нужные пропорции активов/структуру (т.е. если акций было 50%, а через год стало 70% — то, вероятно, стоит часть продать, чтобы их снова стало 50%...).

- После того, как структура портфеля будет определена — можно переходить к определению кол-ва акций в портфеле и выбору конкретных компаний...

Пока как-то так...

📌 Похожие записи

Расчет реальной доходности Wildberries кошелька с капитализацией: вывод и итоги

Попытка прикинуть, так ли хорош WB кошелек.

Можно ли на вкладе обогнать инфляцию? Если да — то как это сделать?

Неск. советов тем, кто хочет на вкладе обгонять инфляцию....

Копейка рубль бережет: как 10% от дохода за 20-30 лет превращаются в приличную сумму и пассивный доход

Правда ли, что откладывая 10% от дохода, можно выйти на пассивный доход, и скопить хорошую сумму? По...