Зачем какие-то акции, облигации, — лучше положить деньги на вклад, там надежнее! А так ли это?

|

Я неоднократно слышал фразы, что "Зачем эти акции, облигации, биржа... Вон лучше на вклад положить - надежнее будут!". С одной стороны — это, конечно, так; но вот если посмотреть с другой — то у вклада/депозита тоже есть риски (только они иные). Вот о них пару слов ниже...

📌Итак, какие риски (на мой взгляд) у денег на депозите (вкладе):

1. Деньги ест инфляция

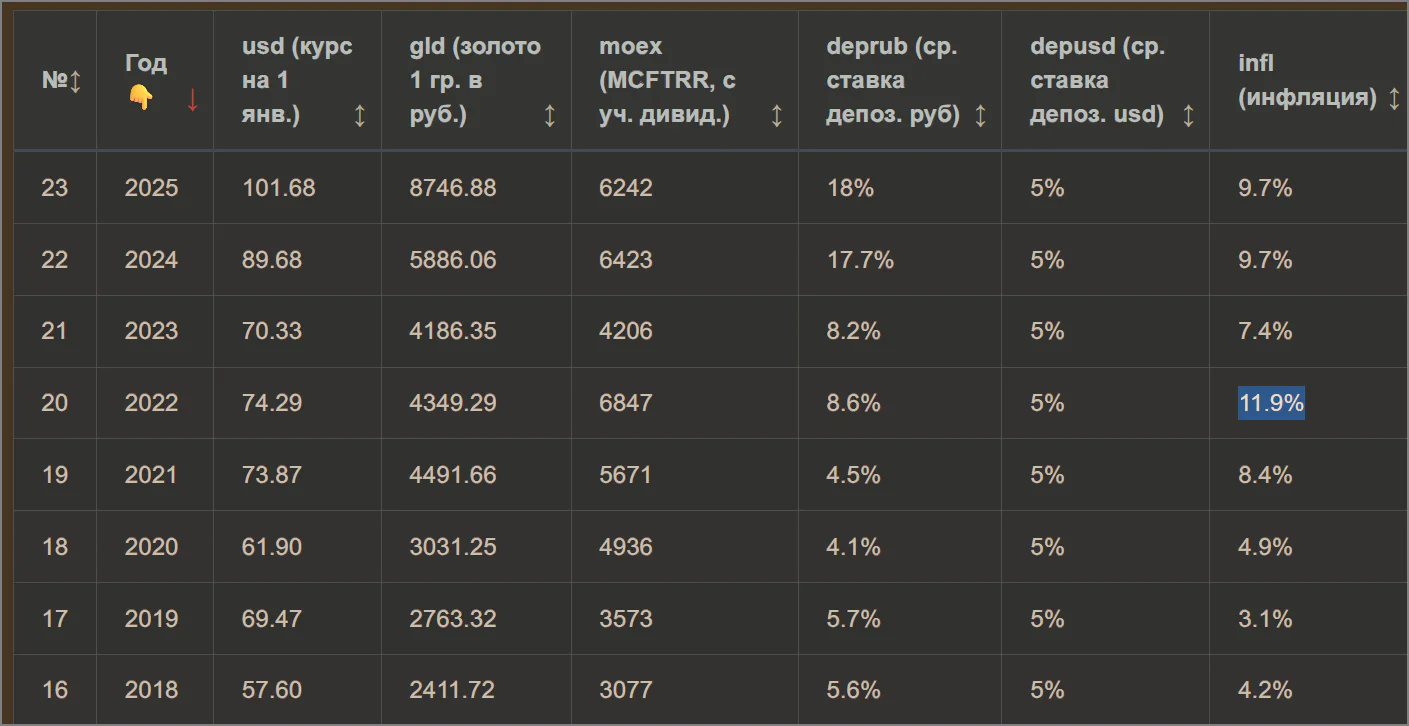

🔹 Пример: В 2022 году ср. инфляция в России была 12%, а средний депозит давал 7-8%.

→ Реальная доходность: минус 2-6% (теряется покупательная способность). В случаях высокой инфляции (что-то типо того, что было у нас в 90-х) — деньги не депозите могут быстро обесцениться!

Если смотреть на длинном горизонте — то депозит в лучшем случае уберегает деньги от инфляции (но не приносит прибыли сверх нее). Вот средние данные за посл. 22 года.

2. Банки могут «заблокировать» деньги на счету/вкладе

🔹 Пример: В 2022 году некоторые банки временно запрещали снимать валютные вклады или конвертировали их по плохому курсу. Также нередко встречаются ситуации, когда блокируют карту/счет с просьбой предоставить справку/бумагу о происхождении средств, пояснить характер операций и т.п.

→ Твои деньги вроде бы есть, но воспользоваться ими нельзя.

3. Лимит страховки — всего 1,4 млн ₽. Да и ждать ее в некоторых случаях - долго...

🔹 Пример: Если у тебя вклад на 5 млн ₽, а банк лопнет, вернут только 1,4 млн. Остальные 3,6 млн ₽ могут сгореть.

Кроме этого, в случае с Киви банком (у которого отозвали лицензию в 2024г.) - ряд его клиентов ждал по полгода (и более), пока вернут деньги с кошелька (об этом до сих пор пестрят многие форумы).

4. Ставки не успевают за рыночными изменениями

🔹 Пример: В 2024 году ЦБ поднимал ставку до 21%, но банки не всегда спешили повышать проценты по вкладам. К тому же банки дают выс. ставки только на короткие депозиты - на длинные ставка была меньше!

5. Телефонные мошенники

🔹 В последнее время это просто какая-то беда, кем только мошенники не представляются, пытаясь узнать коды из СМС. Некоторые люди теряли средства на карте/вкладе/накоп. счете, поверив им и назвав пару кодов из СМС. В этом плане вклад не такой надежный, как наличка/недвижимость/брок счет* (по крайней мере, чтобы обналичить и отправить эти средства - требуется больше времени, и случайно ошибиться гораздо сложнее...).

Польза: как защитить телефон (и деньги) от мошенников

Вывод

- Депозиты — это не вегда безопасность (зависит от ситуации);

- плюсы вклада: деньги всегда под-рукой, нет риска резкого падения (как с акциями). Можно обналичить или потратить в течении 10 мин.

- минусы: они проигрывают инфляции, страховка не всегда покрывает всю сумму, есть риск проверок со стороны банков и т.п.

Мораль:

Депозит — это не инвестиция, а «парковка» денег на короткий срок (до 1-2 лет). Если хочешь реально сохранить и приумножить — наверное, нужно искать др. инструменты...

Ремарка: на депозитах можно обгонять инфляцию, и показывать доходность заметно выше нее. Но для этого нужно будет постоянно мониторить ставки в разных банках, переводить из одного в другой и вовремя переоткрываться (т.е. пользоваться бонусами, промо-периодами и т.д.). Например, на Финуслугах можно найти вклады даже под 30%!

Правда, годно это только для относительно небольших сумм. Например, если 100 тыс.руб. не составит труда перекидывать из одного банка в другой — то вот уже с 10 млн. руб. — это будет сделать куда как труднее (невозможно?!).

📌 Похожие записи

Структура инвест-портфеля: какую долю выделить на акции, какую на облигации и т.п.

50% акций и 50% обл.? Какую структуру портфеля выбрать для макс. доходности и снижения риска....

Заметка на полях // Россети Волга (июнь 2025)

Краткая выжимка из аналитич. отчета Альфа-банка.

Какие акции Мосбиржи интересны в 2025 / непопулярные идеи автора

Подборка акций, в которые я потихоньку инвестирую в рамках своего эксперимента......