Сколько можно заработать на фондах недвижимости, правда ли доходность 21%+ (на примере "Современный 7")

|

Важно: я могу дико ошибаться (расчеты перепроверяйте самостоятельно!), ниже цифры носят исключительно "примерные" прикидки на основе открытых данных. Риски всегда есть, и все может быть не так как на "бумаге". Не явл. инвест. рекомендацией!!!

Итак... Почему сейчас интересны (как мне кажется) фонды недвижимости? (не все!) Потому как среднегодовая доходность на следующие 5-6 лет там вырисовывается 21%+ (а если верить статистике - такую доходность не показывают ни акции, ни золото). Как это я прикинул - расчет ниже...

Для примера возьмем один из самых крупных фондов "Современный 7" (склады, сайт: https://sfn-am.ru/funds/zpifn-arendnyy-biznes-7). Не реклама! Если кто не знает - то доходность по таким фондам складывается из 2-х составляющих: роста цены недвижимости (которую держит фонд) и ежеквартальных выплат (арендный поток).

📌Теперь основные расчеты:

-

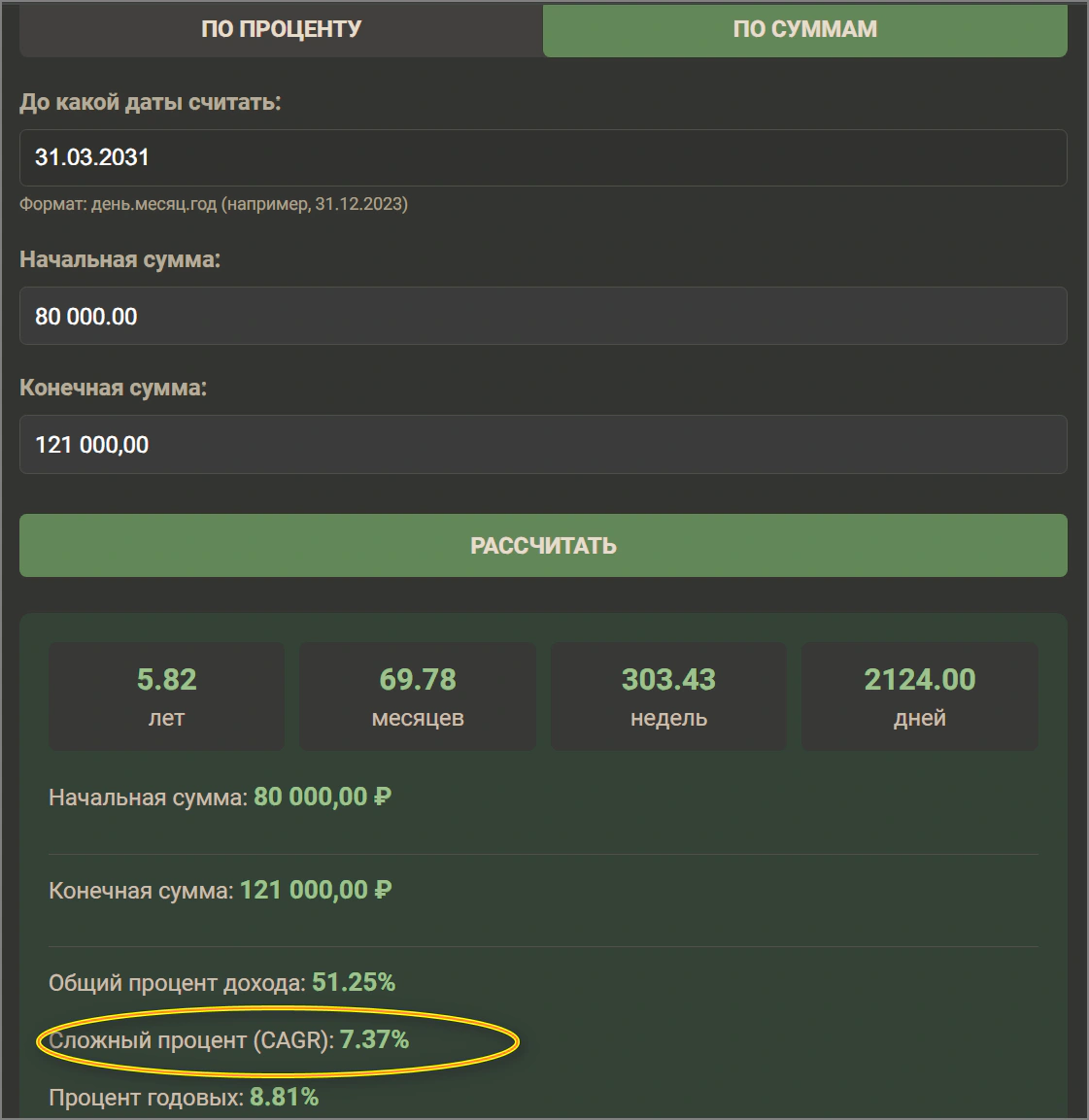

Расчетная стоимость (т.е. по оценке фонда) инвестиционного пая на 04.06.2025: 121 064,82 Руб. (см. на офиц. сайте).

-

При этом средняя стоимость пая на бирже (04.06.25): 80 000 руб.

-

Средняя доходность выплат в % год. (без капитал.) на биржевую стоимость (2750*4/80 000 = 0,1375 = 13,75%).

Теперь прикинем потенциальную доходность от разницы биржевой цены и стоимости погашения паев (распродажи фонда) к дате 31 марта 2031 (Срок действия фонда). Если верить спец. профильному калькулятору (см. скрин ниже) - то это около 7.4%!

А если сложить 7.4% и 13.74% выплат по фонду — получается около 21%! И это мы не учли потенциальный рост арендных ставок и роста цены недвижимости.

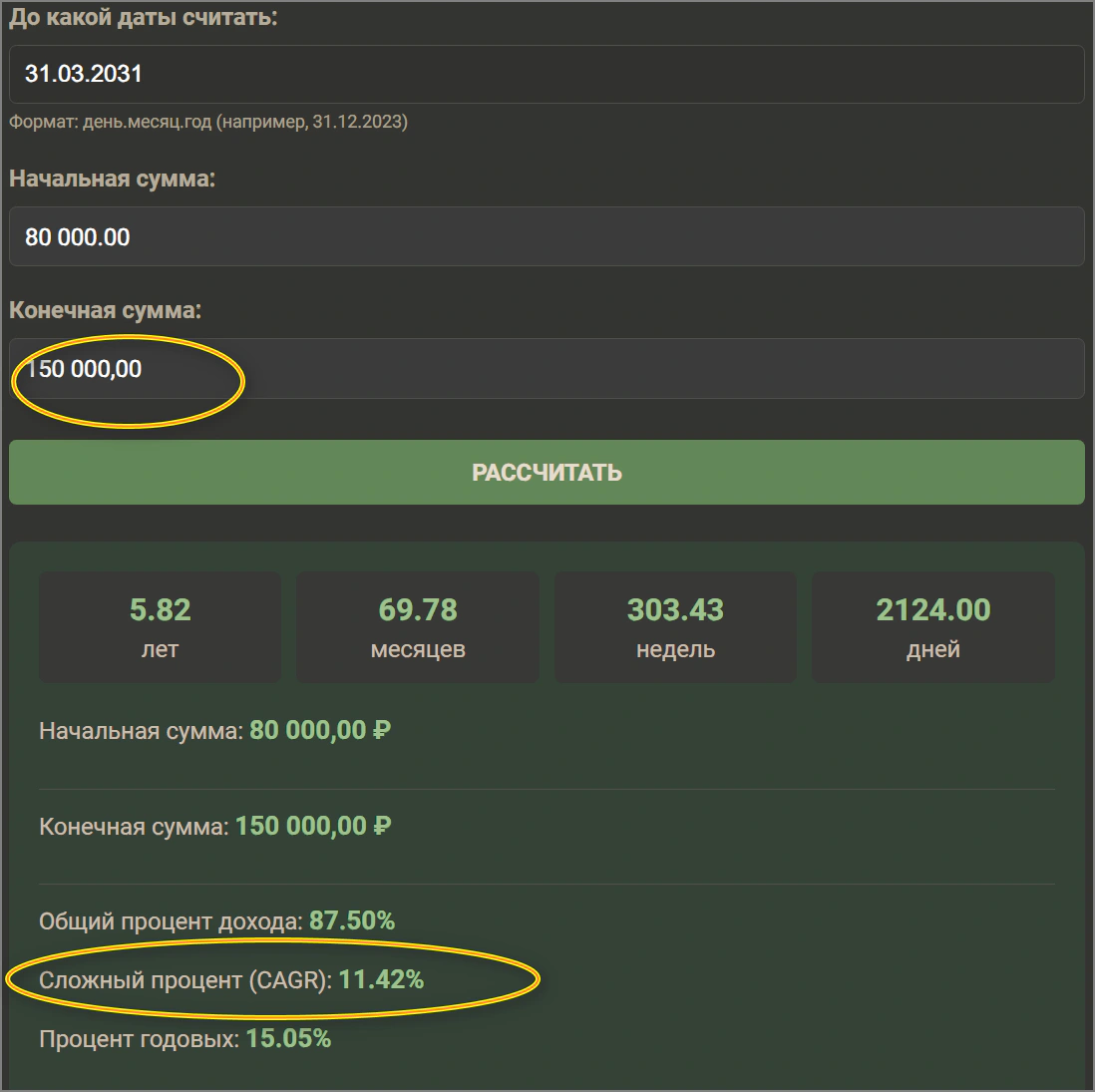

Если предположить, что цена недвижимости будет расти около 4% в год — то цена пая дойдет примерно до 150 000р. И тогда доходность за год будет (тоже примерно) 11.4% (а если прибавить квартальные 13.75% годовых - то получаем 25%+!).

И это мы еще не учитывали рост арендных платежей (что может добавить к итоговой доходности +1-3%). Правда, я бы все равно так уж "сладко" не загадывал и ориентировался бы на консервативную оценку в 21-22%... (мало ли...).

А много ли это - 21%?

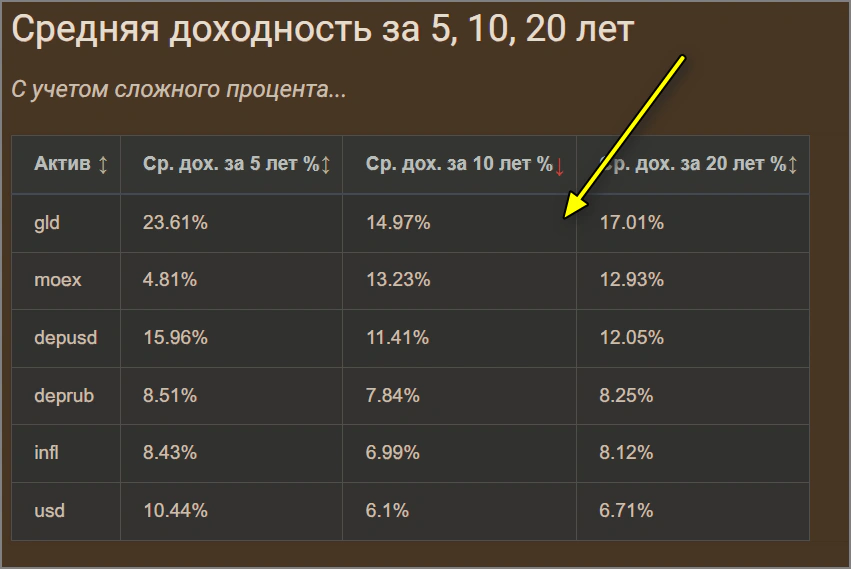

Если посмотреть среднюю дох. за посл. 10 лет - то у золота (в рублях) она была около 15%, у индекса акций Мосбиржи около 13.5%. Вот расчеты). Так что 21% - весьма неплохо. В общем-то, поэтому решил в часть портфеля добавить фонды недв. и посмотреть, что они покажут (а то заманчиво на бумаге...). 🤨

PS

Похожая доходность еще у фонда РД (от ВТБ). Правда, там не совсем склады (скорее офисная недвижимость). Среди фондов для квал. инвесторов, возможно, есть еще более доходные, но я их не см.

Более правильный расчет от ИИ:

Дата ликвидации фонда — 31 марта 2031 года.

Срок до ликвидации: 5.8 года.

Пересчитаем доходность с учетом:

-

Точного срока (5.8 года).

-

Квартальных дивидендов (с ростом на 4.5% в год).

-

Выплаты NAV при ликвидации (121 000 руб.).

1. Расчет дивидендов (с учетом роста 4.5% годовых)

Платежи поступают каждый квартал, всего 23 платежа (до 2031 года).

-

Сумма дивидендов за 5.8 года:

∑t=1232740×(1.045)(t−1)/4≈∗∗81200руб.∗∗t=1∑232740×(1.045)(t−1)/4≈∗∗81200руб.∗∗

(Это сумма всех 23 квартальных выплат с учетом их роста.)

2. Выплата при ликвидации

-

31 марта 2031 года вы получите 121 000 руб. (если NAV не изменится).

3. Общий доход

81 200 (дивиденды)+121 000 (ликвидация)=202 200 руб.81200 (дивиденды)+121000 (ликвидация)=202200 руб.

4. Доходность (CAGR)

CAGR=(202 20080 000)15.8−1≈∗∗18.3% годовых.∗∗CAGR=(80000202200)5.81−1≈∗∗18.3% годовых.∗∗

(Это точная доходность с учетом реинвестирования дивидендов по ставке 18.3%.)

5. Учет роста NAV

Если NAV тоже растет на 4.5% в год, то к 2031 году:

121 000×(1.045)5.8≈157 000 руб.121000×(1.045)5.8≈157000 руб.

Тогда:

CAGR=(81 200+157 00080 000)15.8−1≈∗∗22.1% годовых.∗∗CAGR=(8000081200+157000)5.81−1≈∗∗22.1% годовых.∗∗

Сравнение с вашим методом

| Параметр | Ваш расчет | Уточненный расчет |

|---|---|---|

| Дивиденды (5.8 лет) | ~95 000 руб. | 81 200 руб. |

| Ликвидация | 121 000 руб. | 121 000–157 000 руб. |

| Итоговый CAGR | ~21% | 18.3–22.1% |

Почему разница?

-

Вы сложили дивидендную доходность и рост NAV, что математически некорректно.

-

Я учел точные даты платежей и реинвестирование.

Вывод

-

Реальная доходность: 18.3–22.1% годовых (зависит от роста NAV).

-

Оптимальная стратегия:

-

Если NAV не растет → 18.3%.

-

Если NAV растет на 4.5% → 22.1%.

-

Вывод: ИИ тоже склоняется к средней в 20%, что вполне себе (пусть и даже меньше топорного расчета на 1%).

PS

Также можете воспользоваться калькулятором для быстрой оценки доходности фонда недвижимости ЗПИФ.

📌 Похожие записи

Когда покупать валюту (доллар) // с точки зрения статистики

Непопулярный взгляд на выбор времени покупки валюты для инвест-портфеля (так, чтобы не продать ее по...

Какие риски есть в депозитах, облигациях, золоте и др. инвестициях (с примерами)

Табличка с перечислением основных активов и их рисков. Кстати, какие активы есть без риска?...

Список фондов на акции, облигации, золото, недвижимость (торгуемые на Мосбирже)

Несколько табличек на разные фонды (БПИФ, ЗПИФ), торгуемые на Мосбирже....