Правило 4% или сколько денег можно безопасно снимать с накоплений каждый год

|

Заметку хочу начать с одного инвест. вопроса: а сколько денег можно снимать с накоплений каждый год, чтобы они никогда не закончились? (калькулятор рантье может подсказать, но ведь важно понимать саму суть, что он считает!)

По этому поводу есть много мнений, самые популярные:

- сколько надо - столько и берешь, на глазок (прим.: такой способ подойдет не всем. Есть риск, что накопления быстро закончатся...);

- вычитать из своей доходности инфляцию и забирать всё, что выше нее (прим.: хорошо, конечно, если доходность больше инфляции каждый год — но сколько снимать, если в какой-то год случился убыток? Этот метод ответ на такой вопрос не дает...);

- правило 4%: забирать каждый год 4% от накоплений (т.е. это правило помогает рассчитать, сколько денег можно безопасно снимать с накоплений каждый год, чтобы они не закончились при жизни).

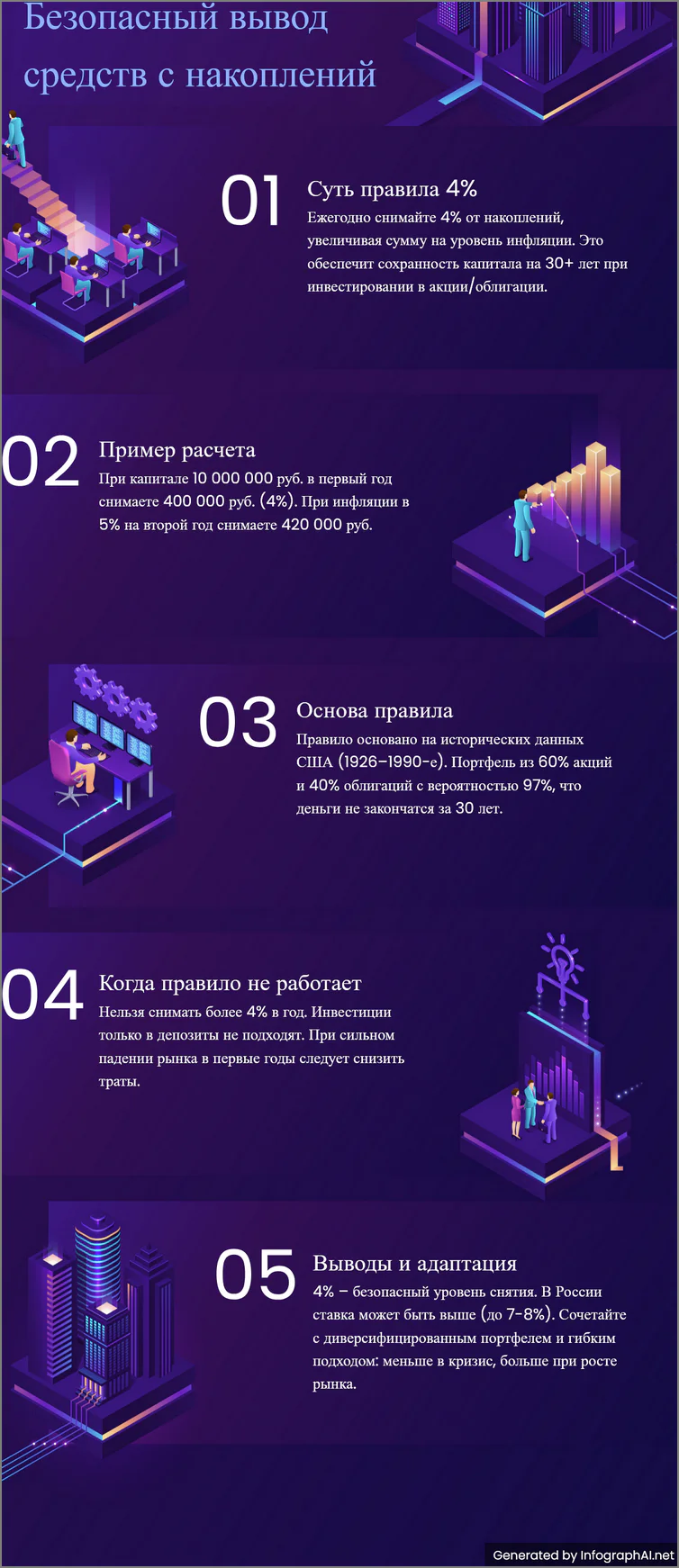

👉 Суть правила:

-

Если ты накопил 1 000 000 рублей, то в первый год можешь снять 4% (40 000 руб.). Калькулятор для расчета процентов

-

Каждый следующий год увеличиваешь сумму снятия на уровень инфляции.

-

С высокой вероятностью деньги не закончатся 30+ лет (если инвестируешь в акции/облигации).

👉 Пример:

Допустим, у тебя есть 10 000 000 руб. вложенных в акции и облигации.

-

1-й год: снимаешь 4% = 400 000 руб.

-

2-й год: инфляция 5% → снимаешь 400 000 + 5% = 420 000 руб.

-

3-й год: инфляция 3% → снимаешь 420 000 + 3% ≈ 432 600 руб.

И так далее.

👉 Откуда взялось это правило?

-

Основано на исторических данных (США, 1926–1990-е).

-

Если портфель состоит из 60% акций и 40% облигаций, вероятность, что деньги не кончатся за 30 лет, – ~97%. Лишь в исключительных случаях средств не хватало (они связаны с сильными кризисами).

👉 Когда правило НЕ работает?

-

Если снимать больше 4% (например, 5–6% в год).

-

Если инвестиции только в депозиты (низкая доходность, которой будет недостаточно).

-

Если рынок сильно упадет в первые 2-4 года жизни с накоплений (тогда лучше временно снизить траты).

👉 Выводы:

- 4% – безопасный уровень для долгосрочного снятия. В условиях российского рынка — ставка изъятия может быть выше. Например, за посл. 20 лет ср. инфляция у нас около ~8-9%, а доходность рынка акций ~15% — получается, что у нас ставка изъятия может быть выше на 1-3% (т.е. достигать 7%, а в некоторых случаях и 8%. Разве только за исключением кризисных годов: 2008, 2022).

- Если изымать больше – есть риск остаться без накоплений.

- Лучше сочетать с диверсифицированным портфелем (акции + облигации (+ возможно золото или недвижимость)).

- Хор. идея в гибком подходе – снимать меньше в кризис, больше при росте рынка.

- Если хочешь жить на пассивный доход – это правило является неким ориентиром, но важно его адаптировать под себя!

📌 Похожие записи

Можно ли вывести деньги с телефона без комиссии? Кажется, что да, но не во всех случаях

Неск. способов вывода денег со счета телефона...

Как защитить телефон (и деньги) от мошенников

Необходимые меры для повышения безопасности денег в моб. приложении банка....

Где хранить деньги на жизнь (пару слов про так называемую фин-подушку)

Несколько мыслей про то, в каком банке и как лучше хранить деньги на жизнь (заветные 3-12 мес. фин....