Где хранить деньги на жизнь (пару слов про так называемую фин-подушку)

|

Важно: всё, что написано ниже, лишь мой авторский взгляд на вопрос (в умных книгах и на сайтах банков - точка зрения, в ряде случаев, совсем иная...).

Тема избитая, но все же вставлю пару копеек...

В различных книгах и видео по фин-грамотности каких советов можно только не услышать насчет хранения так называемой фин.-подушки (заначки/резерва) на 3-12 мес. Одни авторы рекомендуют раскладывать их в какие-то конверты, другие не видят ничего плохого ее хранении в фондах ликвидности или облигациях (т.е. на брок. счете), третьи еще "что-то"... (по-моему, часть этих советов взята из западной литературы, и не учитыват нашу "другую" жизнь...)

👉 На мой взгляд условно накопления можно разделить на 2 части:

- деньги на жизнь (так называемая подушка безопасноти): 3-12 мес. расходов на самые базовые потребности (ЖКХ, еда, одежда и т.п.). Они каждый мес. тратятся (убывают), и каждый мес. пополняются с дохода. Именно об этих средствах я и хотел сказать пару мыслей, с учетом сегодняшних реалий;

- деньги под инвестиции и доп. траты: если что-то остается сверх-того, что тратится на жизнь — попадают в эту категорию (к ним требования иные, и о них не сегодня)).

Итак..., теперь о том, где и как эти резервные накопления (наверное?) стоит хранить (пару мыслей)

Пункт 1

Стеклянный "банк" самый надежный!

Мне видется, что с учетом того, что иногда (в посл. время) бывают какие-то перебои с моб. связью, сбои в оплате товаров — стоит на 1 мес. жизни (ну или хотя бы на пару недель) хранить деньги в наличке. Да... их немного будет подъедать инфляция, но с ними в любой момент можно сходить на рынок и купить все самое необходимое (если как назло будут перебои с безналичной оплатой). Разве нет?

Пункт 2

Для остальной суммы разумно выбрать банк из первой 20-ки (лучше два и разделить деньги попалам), отделение которого есть рядом с вашим домом (желательно в шаговой доступности, чтобы за полчасика дойти до него, в случае чего...).

Если интернет отключат или приложение/карту заблокируют (а такие отзывы периодически Google зачем-то мне показывает в подборке) — то с дистанционными банками может быть все очень печально (для решения вопроса, иногда, может потребоваться либо ехать к ним в офис через полстраны, либо заверять документ у нотариуса и вести длительную переписку). Если для инвест.-денег это не так страшно, то для денег на жизнь — это как-то непозволительно?!

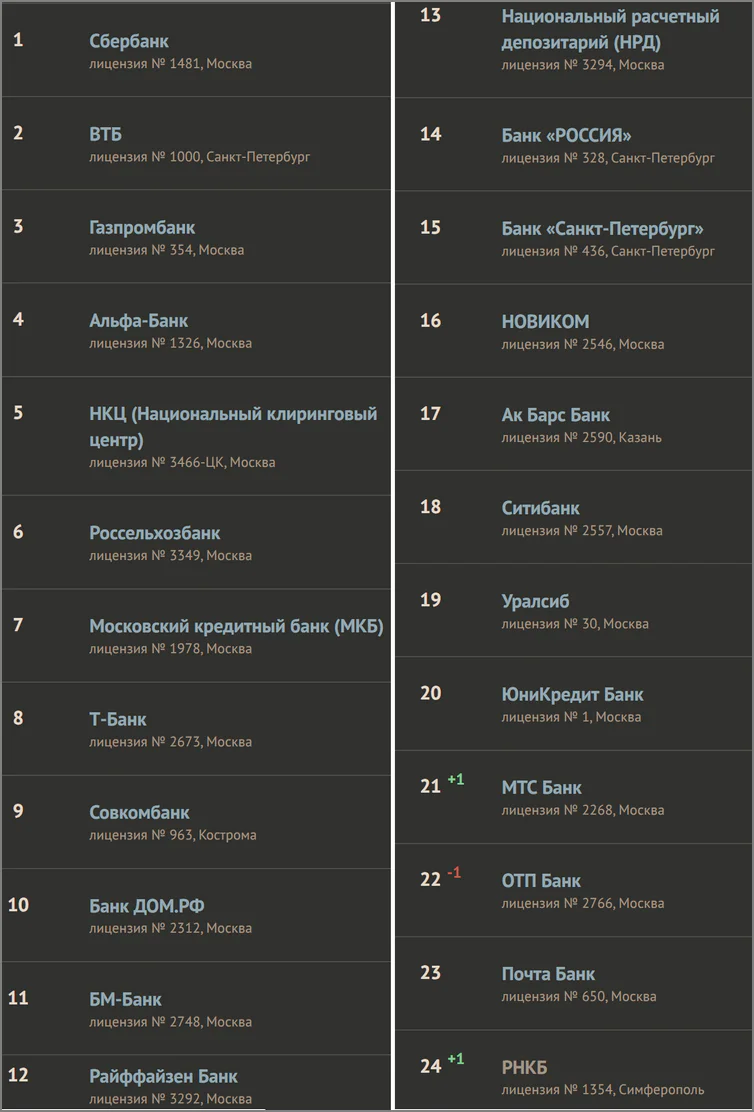

На скрине ниже топ-24 банков по версии banki.ru/banks/ratings/

Пункт 3

На какой счет именно положить? Вероятно, на обычный вклад или накоп. счет. Можно на карту с начислением процента на ср. остаток. Ни с чего другого (вроде как) нельзя снять средства в любой день...

Хранить же резервные накопления на жизнь в биржевых инструментах (на мой взгляд) не очень хорошая идея. Дело в том, что деньги с них можно снять только в рабочий день, и во многих случаях не сразу, а только на следующий день после продажи ценной бумаги... Если средства понадобятся срочно на длинных выходных (или по тем или иным причинам не будет работать биржа) — то получается какая-то засада, ведь хлеб ждать не умеет...

Пункт 4

Вообще, завести кредитку (как мне кажется) - идея хорошая (даже, если она вам пока не нужна. Главное, чтобы ее обслуживание было бесплатным...). Просто, если в нужный момент у вас не будет хватать своих денег (или они будут временно заблокированы/недоступны) — то можно воспользоваться ей. В жизни ведь всякое может быть...

К тому же, некоторые кредитки позволяют на них "зарабатывать": свои деньги можно разместить на накоп. счете, а с кредитки оплачивать товары, вовремя закрывая ее в льготный беспроцентный период (вот пытался создать калькулятор, который может подсчитать выгоду с такой операции). Вполне выгодно получается?!

Пока вот такие мысли...

Кадр дня из к\ф "Иван Васильевич меняет профессию" ("Граждане! Храните деньги в сберегательной кассе, если, конечно, они у вас есть!")

📌 Похожие записи

Как защитить телефон (и деньги) от мошенников

Необходимые меры для повышения безопасности денег в моб. приложении банка....

Как бесплатно завести зарубежную карту, не вставая с дивана

Парочка примеров виртуальных зарубежных карт для оплаты "мелочевки"....

Как открыть вклад под 30% на Финуслугах (+ получить дистанционно доступ к мобильному банку ДОМ РФ)

Небольшой пример открытия выгодного вклада на Финуслугах (под 30%)....